Listautujan tietopaketti

Mitä yrityksen pörssilistautuminen vaatii?

Listautujan tietopaketti - kaikki pörssilistautumisesta

Listautuminen (IPO, “Initial Public Offering”) on työkalu yrityksen strategian toteutukseen. Olemme keränneet tälle sivulle tietopaketin listautumista harkitsevalle yritykselle. Tietopaketti vastaa mm. seuraaviin kysymyksiin:

Ajankohtaista

Menikö listautumisikkuna kiinni? Lue toimitusjohtaja Mikael Rautasen katsaus IPO-markkinasta, joka on lyhyessä ajassa kokenut melkoisia muutoksia.

Tämän sivun sääntelyä koskevat osiot on päivitetty tammikuussa 2022, minkä jälkeen sääntely on voinut muuttua.

Tarjoamme myös listautumista harkitseville yrityksille listautumisvalmiuden arvioinnin.

Inderes tukee yrittäjiä matkalla pörssiin

![]()

Haluamme kasvuyhtiöille kasvurahoitusta hyvin ehdoin ja listayhtiön edut strategian toteutukseen.

![]()

Haluamme suomalaisille sijoittajille lisää mahdollisuuksia sijoittaa kotimaisten yhtiöiden kasvuun.

Miksi yritykset listautuvat?

Listautuessa yhtiö tuo osakkeensa kaupankäynnin kohteeksi julkiselle markkinapaikalle, jossa sijoittajat määrittävät ajantasaisen arvon yhtiölle myymällä ja ostamalla osaketta. Listautuessa yhtiö laskee yleensä liikkeelle myös uusia osakkeita, joilla sijoittajilta kerätään rahoitusta yhtiön kehittämistä varten.

Listayhtiöllä on tiettyjä velvollisuuksia liittyen esimerkiksi hyvään hallintoon ja tiedon jakamiseen sijoittajille. Pienempiä yhtiöitä varten pörssin (Nasdaq Helsinki Oy) päälistan lisäksi on olemassa niin ikään pörssin ylläpitämä First North -markkinapaikka, jossa yhtiöillä on päälistaa kevyemmät velvoitteet ja hallinnolliset vaatimukset. First North -listautumisen suosio kasvuyrittäjien rahoituskanavana on viime vuosina vahvistunut ja pienempiin kasvuyhtiöihin sijoittamisen suosio yleistynyt.

Milloin yrityksen kannattaa listautua?

Listautuminen ei ole järkevä ratkaisu kaikille yhtiöille kaikissa kehitysvaiheissa. Viime vuosien First North -listautujista löytyy kuitenkin useita menestyneitä esimerkkejä siitä, että listautuminen sopii toimialasta riippumatta kasvuhakuisen yrityksen työkaluksi strategian toteutuksen, tunnettuuden vahvistamiseen, omistajapohjan kehittämiseen sekä kasvupääoman keräämiseen. Yritys ei koskaan ole “täydellinen” tai “valmis”, eikä sitä vaadita myöskään listautujalta. Listaamme tällä sivulla listautumisen keskeisiä hyötyjä ja toisaalta vaatimuksia, jotka ovat joillekin yrityksille rajoittavia tekijöitä listautumista suunnitellessa.

Mitä listautuminen maksaa?

First North -listautumisen kustannuksissa on merkittävää vaihtelua. Kustannuksiin vaikuttaa esimerkiksi toteutettavan järjestelyn kokoluokka ja rakenne, valitut neuvonantajat sekä käytettävien palveluiden laajuus. Tyypillisestä, noin 5-8 miljoonan euron (sisältäen osakeannin ja/tai -myynnin) pienemmästä First North -listautumisesta yhtiölle aiheutuvat kertaluonteiset kustannukset liikkuvat käsityksemme mukaan tällä hetkellä karkeasti noin 0,5-1,0 miljoonassa eurossa.

Listallaolosta muodostuu yhtiölle lisäksi juoksevia kuluja, joista osa on pakollisia ja osa vapaaehtoisia. Karkeasti arvioituna tyypillisen pienemmän First North -yhtiön suorat listallaolon kustannukset ovat noin 100-150 tuhatta euroa vuodessa riippuen sijoittajaviestinnän panostusten suuruudesta. Haarukan yläpään kustannustasolla pienempi First North -yhtiö pystyy tyypillisesti tekemään laadukasta ja aktiivista sijoittajaviestintää, mikä auttaa yhtiötä listallaolon hyötyjen saamisessa (esim. näkyvyys ja osakkeen likviditeetti).

Näiden suorien kustannusten lisäksi tietyillä yhtiöillä on tarve vahvistaa listayhtiönä toimimista varten hallintoaan. Tämä tulee kasvavalle yhtiölle usein eteen joka tapauksessa, eikä sinänsä ole välttämättä nähtävissä suoraan listallaolosta aiheutuvana kustannuksena.

Listautumisen hyödyt

Mahdollisuus kerätä uutta pääomaa add

Listautuessa ja listalla ollessa yhtiö voi laskea liikkeelle uusia osakkeita ja kerätä kasvurahoitusta sijoittajilta.

Osakkeesta työkalu yrityskauppoihin add

Likvidi ja markkinan arvostama osake voi olla kilpailuetu ja tehokas maksuväline yrityskaupoissa.

Uskottavuus asiakkaiden ja muiden sidosryhmien silmissä add

Listayhtiö raportoi tilanteestaan säännöllisesti markkinalle ja noudattaa listayhtiönä tiettyjä hyvän hallinnon vaatimuksia.

Listayhtiön näkyvyys add

Listayhtiö tulee sijoittajien tietoon ja saa tyypillisesti näkyvyyttä pörssimediassa. Joissain tapauksissa yhtiön aktiivinen omistajayhteisö voi myös markkinoida yhtiötä tai muodostua uskolliseksi asiakaskunnaksi.

Momentum add

Listautuminen on koko yritykselle hieno saavutus ja tuo onnistuessaan koko organisaatioon lisää energiaa ja intoa sekä käynnistää uuden vaiheen yrityksen elinkaarella.

Hallinnon kehittyminen add

Listautuessa yhtiö tyypillisesti kehittää hallintoaan ja lisää kurinalaisuuttaan velvoitteiden täyttämiseksi, mikä voi vahvistaa yhtiön johtamista.

Listautumisen vaatimukset

Kiinnostava, selkeä ja etenevä sijoittajatarina add

Sijoittajat vaativat yritykseltä selkeää strategiaa ja tuloksia sen toteutuksessa. Suuntaansa etsivä yritys ei välttämättä saa listalla työrauhaa toimintansa kehittämiseen.

Hallinnon riittävä kypsyys add

Listayhtiön velvoitteet ja vaadittu hallinnon kypsyys voi pienimmissä yrityksissä muodostaa toiminnan mittakaavaan nähden turhan suuren kuluerän. Listayhtiön prosessit ovat yritykselle usein myös hyödyllisiä, mutta ei välttämättä kaikissa kehitysvaiheissa.

Sisäisen viestinnän hallinta add

Listayhtiön tulee viestiä kaikille sijoittajille samanaikaisesti, mikä asettaa tiettyjä rajoitteita myös tiedon sisäiselle jakamiselle.

Riittävä markkina-arvo add

Listayhtiön osakkeella tulee olla toimiva jälkimarkkina, joka vaatii riittävän suuren määrän sijoittajia ja vapaasti markkinoilla vaihdettavia osakkeita. Listayhtiölle aiheutuvista kuluista, jotka ovat noin 100-150 tuhatta euroa pienelle First North -yhtiölle, ei myöskään pitäisi muodostua yhtiölle liian suurta taakkaa. Näitä tekijöitä varten yhtiön arvon tulee olla riittävä. Nyrkkisääntönä suosittelemme vähintään 15 miljoonan euron markkina-arvoa ennen listautumisannissa kerättäviä varoja.

Pitkäjänteisyys ja sitoutuminen add

Listautuminen määrittää koko yrityksen loppuelämää ja listalle mentyä helppoa paluuta ei ole. Jos listalle pyritään ilman omistajien ja avainhenkilöiden sitoutumista, omaa hetkellistä arvostustasoa optimoiden tai yksittäisen omistajatahon intressit edellä, on epäonnistumisen riski korkea.

Valmius yrityksen toiminnan julkiseen läpivalaisuun add

Listayhtiö raportoi toiminnastaan avoimesti ja säännöllisesti. Mahdolliset luurangot kaapissa nousevat tällöin helposti julkisuuteen ja myös hyvin perustein tehdyt päätökset, esimerkiksi sisäpiirijärjestelyihin liittyen, voivat näyttäytyä julkisuudessa kyseenalaisilta riippumatta niiden taustoista. Listautuvalle yritykselle onkin arvokasta toimia korostetun vastuullisesti ja olla valmis toimintansa kriittiseen käsittelyyn julkisuudessa, osin myös epäreiluun sellaiseen.

Listautumisprosessi

Listautumisella viitataan isossa kuvassa siihen prosessiin, jossa yrityksen listautumisvalmius viilataan listatun yhtiön tasolle ja jossa sen osakkeet otetaan kaupankäynnin kohteeksi First North -markkinapaikalle (tai vaihtoehtoisesti pörssin päälistalle).

Listautumisprosessi kestää tyypillisesti noin puoli vuotta valmisteluineen, mutta aika voi myös olla huomattavasti pidempi tai lyhyempi, riippuen yhtiön listautumisvalmiudesta projektin alkaessa. Listautumisvalmiudella tarkoitetaan yhtiön valmiutta toimia ja edistää liiketoimintaansa listatun yhtiön tavoin. Sen osa-alueita ovat muun muassa taloudellinen raportointi, tiedonantopolitiikka, hyvä hallinnointitapa sekä sisäpiiritiedon käsittelyyn liittyvät asiat. Suppeammassa merkityksessä listautuminen taas viittaa prosessiin, jossa valmistellaan listautumisannin markkinointimateriaalit, markkinoidaan listautumisantia sijoittajille sekä lopuksi jätetään listalleottohakemus pörssille ja toteutetaan listautumisanti.

Listautumisprojektin lähtökohta on tietysti se, että yhtiön johto ja hallitus päättävät, että on sopiva aika ruveta edistämään listautumista konkreettiselle tasolle. Sisäisten pohdintojen ja sparrailujen jälkeen on edessä neuvonantajien valinta, joka on yksi projektin kriittisimmistä osista, vaikka se ajallisesti ajoittuukin jo ennen varsinaista projektin alkua.

Listautumisprosessin voi jakaa yksinkertaistetusti kolmeen vaiheeseen:

1) Listautumisvalmiuden arviointi ja esityöt

2) Listautumisen valmistelu ja markkinoinnin teaserit

3) Listautumisen aloittaminen, aktiivinen markkinointi ja listayhtiöksi tuleminen

Ensimmäisen vaiheen tarkoitus on kasata listautumisen projektitiimi, kartoittaa listautuvan yhtiön lähtötilanne ja käynnistellä projektin osakokonaisuuksia ("projektistriimi"). Toisen vaiheen aikana huomio on näiden osakokonaisuuksien työstämisessä pitkälle, minkä jälkeen projektin viimeinen ja varsinaisen listautumisen toteuttava kolmas vaihe sujuu vaivattomasti.

Monet projektin osakokonaisuuksista ovat todellisuudessa käynnissä monen vaiheen aikana, mikä tarkoittaa sitä, ettei niitä voi myöskään suoraan täysin jakaa eri vaiheisiin. Jokainen yhtiö on myös erilainen ja siten listautumisprosessi, sen aikataulu sekä yksittäisten projektistriimien aikataulut riippuvat paljon listautuvasta yhtiöstä. Investointipankki vastaa projektin johtamisesta, laatii yhtiökohtaisen aikataulun listautumisprojektille ja huolehtii aikataulusta pysymisestä prosessin aikana.

![]()

Witted Megacorp Oyj:n matka kohti First Northia

Witted Megacorp Oy ilmoitti 11.1.2022 selvittävänsä mahdollisuutta listautua NASDAQin First North -markkinapaikalle.

Yhtiön toimitusjohtaja Harri Sieppi avaa Matka Pohjoiseen -blogisarjassa Wittedin matkan kohti First Northia kaikkine rosoineen.

Blogisarjan osat add

Osa 2: Hyppy tuntemattomaan (millainen homma se IPO on?)

Osa 3: Kolme kehittävää epäonnistumista - ja sitten ratkaiseva täysosuma

Osa 4: Rahako IPOn motivaattori?

Osa 5: Mitä teimme viime kesänä? Kolmet yrityskaupat

Osa 6: Maailma kuohuu – miltä näyttää IPO-matka?

Osa 8: Kuin tekisi gradua Nasdaqille

Podcastit

Inderespodi 118: Listautuvan yrityksen ja yrittäjän näkökulma

Onnistuneen listautumisen anatomia

Toimitusjohtajamme Mikael Rautanen on viime vuosina tutkinut listautujien viestejä ja yleisön reaktioita niihin pyrkien hahmottamaan, mikä erottaa moninkertaisesti ylimerkityn kurssiraketin vajaaksi jäävästä avauspäivän pannukakusta.

Myös Inderesin oma listautuminen tarjosi Mikaelille useita oivalluksia, joita hän avaa Onnistuneen listautujan anatomia-blogisarjassa.

Blogisarjan osat add

Blogisarjan osat

Onnistuneen listautumisen anatomia, osa 1: Aikainen ulostulo

Onnistuneen listautumisen anatomia, osa 2: Se mikä poikkeaa, varastaa huomion

Onnistuneen listautumisen anatomia, osa 3: Heikkouksien sokerikuorruttaminen (ei kannata)

Onnistuneen listautumisen anatomia, osa 4: Sijoituskeskusteluihin osallistuminen

Onnistuneen listautumisen anatomia, osa 5: Hääbileet ja avioliitto

Listautumisen vaiheet

Vaihe 1: Listautumisvalmiuden arviointi ja esityöt (1-2kk)

Neuvonantajien valinta add

Neuvonantajien valitseminen voi tuntua erittäin haastavalta, etenkin jos ei ole täysin varma siitä, mikä kunkin neuvonantajan rooli sisältää. Listautumisprosessissa on tyypillisesti monia neuvonantajia, jotka vastaavat listautumisessa eri osa-alueista.

Neuvonantajien roolien laajuus ja painopisteet voivat myös vaihdella tapauskohtaisesti. Tärkeintä listautuvan yrityksen kannalta on ymmärtää eri neuvonantajien roolit listautumisprosessissa. Tärkeimmät neuvonantajat, jotka jokaisessa listautumisprosessissa tarvitaan, ovat taloudellinen neuvonantaja (tyypillisesti investointipankki, joka toimii myös projektinjohtajana), oikeudellinen neuvonantaja (tyypillisesti asianajotoimisto), liikkeeseenlaskijan asiamies sekä listautumisvalmiuden arvioija.

Ilman näitä neljää neuvonantajaa listautumisprojektia ei ole mahdollista toteuttaa, sillä kyseiset neuvonantajat hoitavat listautumiskriittisiä toimenpiteitä prosessin aikana. Lähes yhtä tärkeää roolia, mutta ei kuitenkaan pakollista, edustaa myös viestinnällinen neuvonantaja, joka auttaa yhtiötä hiomaan sijoittajaviestintäänsä sekä pitää huolen siitä, että nämä viestit saavuttavat kohderyhmänsä ja osakkeelle syntyy kysyntää listautumisannin aikana. Viestinnällisiä neuvonantajia voivat olla esimerkiksi Inderesin tapainen sijoittajaviestintään erikoistunut toimija tai viestintätoimistot.

Neuvonantajien roolit:

Neuvonantajien roolitus vaihtelee jonkin verran toimijakohtaisesti, mutta olemme tiivistäneet tähän tyypillisen ylätason roolituksen.

Investointipankki

- Listautumisprojektin projektijohto

- Yhtiön hyväksyttynä neuvonantajana (CA, Certified Adviser) toimiminen

- Yhtiön arvonmäärityksen tukeminen

- Listautumisannin myynti ja markkinointi instituutiosijoittajille

- Yleinen neuvonanto ja yhtiön ohjaaminen listautumisprosessin aikana

Oikeudellinen neuvonantaja

- Juridinen due diligence -tarkistus yrityksen liiketoiminnasta

- Yhtiöesitteen laatimisen johtaminen ja sen työstäminen

- Yleinen juridinen neuvonanto prosessin aikana

Viestinnällinen neuvonantaja

- Sijoittajatarinan, sijoittajamateriaalin ja IR-sivuston rakentaminen

- Yhtiön IR-prosessien rakentaminen

- Tiedonantopolitiikan määrittäminen

- Sijoittajaesitys yksityissijoittajille (Roadshow)

- Analyysiraportti (valinnainen)

Liikkeeseenlaskijan asiamies

- Listautumisannin toteutus ja osakkeiden kirjaaminen arvo-osuusjärjestelmään

- Rahaliikenne sijoittajien, listautuvan yrityksen ja sen omistajien välillä

- Listautumisvalmiuden arvioija

Listautumisvalmiuden arvioija

- Laadullisten listalleottokriteerien arviointi ja toimenpidesuunnitelman luominen (mm. yrityksen hallinnointi ja ohjaus, taloushallinnon prosessit, riskienhallinta ja organisaation resursointi)

Aloitetaan sisäisten prosessien saattaminen listallaolovaatimusten tasolle add

Listatuille yhtiöille on olemassa vaatimuksia, jotka poikkeavat listaamattomien yhtiöiden vaatimuksista. Nämä liittyvät esimerkiksi taloudelliseen raportointiin, tiedonantovelvollisuuteen, hyvään hallinnointitapaan ja sisäpiiritiedon julkistamiseen. Yhtiön sisäisiä prosesseja lähdetään edistämään heti listautumisprojektin alkaessa.

Pörssi vaatii, että listautuva yhtiö teettää listautumisvalmiuden kartoituksen (IPO Readiness Due Diligence), jonka tyypillisesti tekee Big Four -yhtiö (Deloitte, Ernst & Young, KPMG ja PwC) tai muu vastaava toimija. Tämän kartoituksen ideana on selvittää yhtiön nykyiset sisäiset prosessit sekä tehdä toimenpidesuunnitelma ja -aikataulu, jonka avulla varmistetaan, että yhtiö toimii listatun yhtiön tasolla listautuessaan. IPO Readiness Due Diligence -kartoituksen työstäminen voidaan aloittaa jo ennen varsinaista listautumisprosessia, ja tämä on jopa suotavaa. Mikäli kartoitus tehdään jo ennen listautumisprojektia, vapauttaa se johdon aikaa itse listautumisprojektin aikana.

Sisäisten prosessien saattaminen listayhtiön vaatimusten tasolle alkaa kun IPO Readiness Due Diligence -kartoitus on tehty. Kartoituksen yhteydessä laaditun raportin pohjalta tehdään sisäinen kehitysaikataulu, jonka perusteella listautuva yhtiö alkaa työstämään toimenpiteitä eteenpäin neuvonantajien tuella.

Varmistetaan listautumisvalmiuden saavuttaminen liiketoiminnan ja strategian kypsyyden näkökulmasta add

Sisäisten prosessien lisäksi listautumisvalmiuteen vaikuttaa yrityksen liiketoiminnan kypsyys ja ymmärrettävyys sijoittajan kannalta, sekä yhtiön omistajien tahto. Keskeisiä tekijöitä ovat sijoittajatarinan houkuttelevuus, uskottavuus ja selkeys, sekä yrityksen kehitysvaihe. Nämä tekijät määrittävät yhtiön potentiaalista sijoittajakuntaa ja hyväksyttävää arvostustasoa listautuessa.

Osakesijoittajilla, myös korkeampia riskejä sietävillä, on tyypillisesti tiettyjä odotuksia listautuvan yhtiön strategian ja suunnan kypsyydestä. Tämä voi olla etenkin varhaisemman kehitysvaiheen yrityksille haaste, mikä voi puoltaa listautumisen harkitsemista myöhemmässä vaiheessa ja muun rahoitusvaihtoehdon tarkastelua. Suuntaansa vielä hakevalle yritykselle voi olla järkevää pysyä yksityisenä yrityksenä, sillä se voi antaa yhtiön suunnan etsimiseen ja vahvistamiseen työrauhan, jota listayhtiön vaatimukset ja sijoittajien paine voisivat haitata.

Ei ole kuitenkaan olemassa yhtä sapluunaa listautumisvalmiuden määrittämiseen. Myös varhaisen vaiheen yhtiöllä voi olla selkeä sijoittajatarina ja sopiva strategia, jonka toteutusta listautuminen voisi tukea. Inderes tarjoaa listautumista harkitseville yrityksille ilmaisen listautumisvalmiuden arvion sijoittajien ja analyytikoiden näkökulmasta.

Osakkeiden arvo-osuustaminen add

Arvo-osuusjärjestelmä on arvopaperien sähköinen rekisteri, joka mahdollistaa yleiseen liikkeeseen laskettujen arvopaperien omistuksen ja sen muutosten rekisteröinnit. Listattavan yhtiön osakkeet rekisteröidään arvo-osuusjärjestelmään listautumisprojektin aikana.

Osakkeiden arvo-osuustaminen saattaa kestää muutamasta viikosta jopa yli 6 kuukauteen, riippuen siitä, voidaanko liittämisen suhteen edetä yksinkertaistetulla liittämismallilla vai joudutaanko etenemään ns. vaihtomallilla. Liikkeeseenlaskijan asiamies ja oikeudellinen neuvonantaja hoitavat tyypillisesti osakkeiden arvo-osuustamisen, ja se tehdään tiiviissä yhteistyössä Euroclearin kanssa.

Oheisen linkin takaa löytyy lisätietoja prosessista.

Vaihe 2: Listautumisen valmistelu ja markkinoinnin teaserit (3-4kk)

Yhtiöesitteen / listautumisesitteen valmistelu add

Yhtiöesite / listautumisesite on tyypillisesti listautumisprojektin kaikkein eniten työtä vaativa kokonaisuus. Yhtiöesite tai listautumisesite on listautumisprojektin tärkein dokumentti, jossa pyritään antamaan kattavat tiedot yhtiöön ja listautumiseen liittyen. Mikäli listautumisannin koko on yli 8 miljoonaa euroa, tulee listautumisen yhteydessä laatia listautumisesite, joka tulee hyväksyttää Finanssivalvonnalla. Mikäli listautumisannin koko on enintään 8 miljoonaa euroa, riittää yhtiöesite, joka tulee sen sijaan hyväksyttää pörssillä. Lisätietoja esitevelvollisuudesta löytyy oheisen linkin takaa. Tässä tekstissä keskitymme yhtiöesitteeseen ja sen vaatimuksiin.

First North -markkinapaikan säännöt sekä kansallinen asetus arvopaperimarkkinalain tarkoittamasta perustietoasiakirjasta (1281/2018) määrittelevät yhtiöesitteen sisällön. Kuitenkin esimerkiksi osioissa, jossa esitetään yhtiön liiketoiminta, on mahdollista itse määritellä asioiden esittämisjärjestys. Lisäksi esitettä laadittaessa kannattaa panostaa luettavuuteen. Asioiden havainnollistaminen ja erilaisten kuvaajien esittäminen tekevät yhtiöesitteestä huomattavasti lukijaystävällisemmän.

On suositeltavaa luonnostella esitettä jaksoissa. Pörssi antaa mielellään palautetta versioihin, jotka eivät ole vielä täysin valmiita. Tätä kannattaa hyödyntää projektin aikana, jotta vältetään tilanne, jossa lopullinen versio on ensimmäinen, jonka pörssi lukee. Silloin on olemassa riski siitä, että pörssiltä saadaan todella paljon kommentteja, joiden sisään viemisessä menee aikaa ja pahimmassa tapauksessa jopa projektiaikataulu saattaa mennä uusiksi.

Kolme neuvoa, joiden avulla yhtiöesite saadaan laadittua tehokkaasti:

Selkeä työnjako. Projektin alussa on tärkeä pilkkoa yhtiöesite selkeisiin kokonaisuuksiin, jotka jaetaan neuvonantajien ja yhtiön kesken. Tämän jälkeen asetetaan selkeä määräaika, johon mennessä osioiden pitää olla valmiita

Käy kokonaisuuden kimppuun osissa. Yhtiöesitteessä on osia, joiden kirjoittamista ei voida edes aloittaa vielä projektin alussa (esimerkiksi annin ehtojen kuvaaminen). Kannattaa kuitenkin aloittaa kokonaisuuden luonnostelu mahdollisimman aikaisin. Mitä nopeammin ensimmäinen luonnos saadaan pörssille tarkastettavaksi, sitä nopeammin pörssiltä saadaan kommentit, joiden perusteella esitettä voidaan työstää valmiimmaksi.

Välttäkää mammuttisessioita. Mammuttisessioilla tarkoitamme pitkiä ja raskaita läpikäyntipalavereita, joissa 10-20 ihmistä pohtii yksittäisen lauseen sanamuotoa 15 minuuttia. Tällaiset istunnot eivät lopulta tuota lisäarvoa, eivätkä paranna esitteen laatua. Nykyään pilvipalveluita käyttämällä on helppoa päivittää ja tarkastella esitettä reaaliajassa. Selkeä määräaika ja itsenäiset kommentointikierrokset, joissa kaikki osapuolet tarkastavat esitteen omatoimisesti ja lähettävät kommenttinsa esitteen päävastuulliselle (investointipankki tai juristi) toimivat huomattavasti paremmin.

Arvonmääritys ja transaktiorakenne add

Investointipankki tekee listautumisprojektin aikana arvonmäärityksen listautuvasta yhtiöstä. Arvonmäärityksen ideana on antaa näkemys listattavan yhtiön johdolle ja hallitukselle yhtiön arvosta. Käytetyt arvonmääritysmenetelmät riippuvat niiden soveltuvuudesta listattavan yhtiön liiketoimintaan.

Jos esimerkiksi listattavalle yhtiölle löytyy jo monia listattuja verrokkeja, antavat näiden arvonmääritystasot ja -kertoimet hyvää vertailupohjaa arvonmääritykselle.

Investointipankin valmistelema arvonmääritysraportti esitetään listautumista suunnittelevan yhtiön hallitukselle, jonka jälkeen muodostetaan alustava käsitys yhtiön arvosta.

Seuraavana tiedossa on transaktiorakenteen suunnittelu. Transaktiorakenteen suunnittelussa määritetään yhtiölle sopiva listautumisen jälkeisen omistusrakenne ja suunnitellaan tätä lopputulosta kohti vievät toimet. Transaktiorakenteen lähtökohtana on aina listautuvan yrityksen tarpeet ja sen nykyisten omistajien tahtotila. Ensimmäinen kysymys on, myyvätkö jotkin yrityksen nykyisistä omistajista osakkeita listautumisannissa (ns. antiosakkeet) vai kerätäänkö annissa ainoastaan uutta rahaa yritykselle (ns. uudet osakkeet). Myytävistä osakkeista yritys ei saa luonnollisesti rahaa itselleen (vaan ne menevät omistajille), ja täten yrityksen pääoman tarpeet tuleville vuosille täytyy kattaa laskemalla liikkeeseen antiosakkeita. Pääomaa kannattaa harvoin kerätä sisään ainoastaan siksi, että siihen on mahdollisuus, ja tämän takia annin koon tulisi perustua vahvasti yrityksen strategiaan ja sen toteuttamiseen tarvittavaan pääomaan.

Transaktio jaetaan siis myyntiosakkeisiin ja antiosakkeisiin. Näitä osakkeita voidaan allokoida tyypillisesti kolmelle eri sijoittajaryhmälle, jotka ovat institutionaaliset sijoittajat, yksityissijoittajat sekä yhtiön omat työntekijät. Karkeana arviona voi pitää sitä, että instituutiosijoittajille allokoitava määrä on tyypillisesti noin puolet listautumisannin koosta. Tämä luku voi kuitenkin vaihdella suuresti ja se riippuu monista eri asioista. Henkilöstölle allokoidaan yleensä osakkeita listautumista alemmalla hinnalla (verotuksellisista syistä alennus on tyypillisesti 10%). Henkilöstöanti on hyvä tapa sitouttaa työntekijöitä yhtiön tulevaisuuden kasvuun omistajuuden kautta. Yksityissijoittajille vuorostaan allokoidaan osakkeita yleisöannin kautta. Investointipankki valmistelee transaktiostruktuurin. Transaktiostruktuurin tärkeimmät olettamat ja muuttujat käydään yrityksen johdon sekä hallituksen kanssa läpi, ja prosessin edetessä struktuuri viimeistellään ja osakemäärät lyödään lukkoon.

Pörssin puolelta transaktiostruktuuriin liittyen tulee ottaa huomioon se, että yhtiön osakkeista vapaan kaupankäynnin kohteena tulee olla vähintään 10 % kaikista osakkeista. Vapaan kaupankäynnin kohteena olevat osakkeet määritellään niinä osakkeina, joihin ei kohdistu myyntirajoitteita. Lisäksi yhtiöllä tulee lähtökohtaisesti olla yli 300 osakkeenomistajaa, jotka kukin omistavat vähintään 500 euron edestä osakkeita. Investointipankki pitää huolen transaktiostruktuuria suunnitellessa, että nämä ehdot täyttyvät listautumisen jälkeen.

Viestinnällisten valmiuksien rakentaminen add

Listautumisprosessin yhteydessä yhtiölle rakennetaan viestinnälliset valmiudet listayhtiönä toimimiseen. Listautuvan yhtiön viestinnällisiä valmiuksia rakentavat tyypillisesti sijoittajaviestinnän ammattilaiset, joilla on omakohtaista kokemusta sekä listautumisista että listayhtiön talousviestinnästä ja sijoittajasuhteista. Valmiuksien rakentamiseen kuuluu muun muassa yhtiön puhehenkilöiden ja johtoryhmän valmentamista, mediasuhteiden rakentamista, talousraportoinnin pohjien laatimista ja raportoinnin harjoittelua, sijoittajaviestinnän vuosisuunnittelua, tiedonantopolitiikan ja kriisiviestinnän ohjeiston laatimista sekä sijoittajasivuston rakentamista.

On tärkeää, että yhtiölle syntyy laaja-alainen ymmärrys ja hyvät valmiudet sijoittajien kanssa toimimiseen. Listautumisprosessissa viestintäkumppanin tulisi olla tiiviisti mukana rakentamassa yhtiön sijoittajatarinaa ja yhtiöesitettä tai listalleottoesitettä, suunnittelemassa listautumisen mediaviestintää ja markkinointia sekä kommentoimassa ja laatimassa esityksiä, tiedotteita ja kysymys-vastaus -patteristoja.

Listautumisen viestintää on mielestämme keskeistä lähestyä yhtiön sijoittajatarinan rakentamisen ja sijoittajanäkökulman suunnalta, eikä keskittyä puhtaasti regulaatiovaatimusten täyttämiseen. Listautumisen viestinnän ensisijainen kohde onkin mielestämme sijoittaja, joka pyrkii ymmärtämään ja arviomaan yhtiötä sijoituskohteena. Viestinnällisen neuvonantajan valinnassa onkin hyvä varmistaa, että listautumisprojektissa on mukana riittävä ymmärrys sijoittajien näkökulmasta.

Listautumispohdinnoista kertominen julkisuuteen add

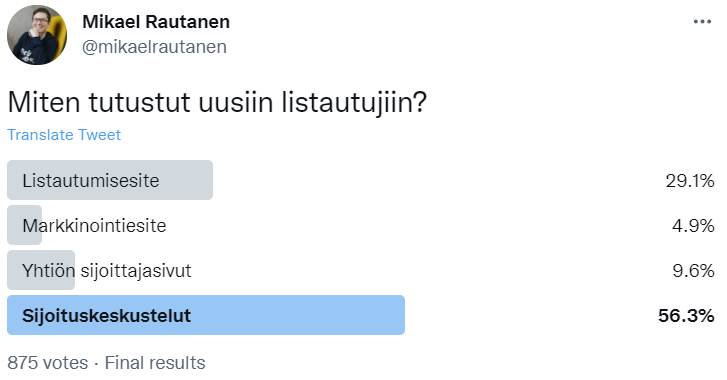

Vaikka moni listautuja kertoo aikeistaan vasta juuri ennen listautumisajankohtaa, kun listautumisen toteuttaminen on hyvin todennäköistä, voi aikeiden aikaisemmasta viestimisestä julkisuuteen saada merkittävää hyötyä prosessissa. Tämä antaa sijoittajille paremmin aikaa tutustua yhtiöön ja mahdollistaa palautteen keräämisen jo prosessin aikaisemmissa vaiheissa. Listautumisen neuvonantajilta kannattaa pyytää raamit viestinnälle, mutta listautumispohdinnoista ja taustoista on lähtökohtaisesti mahdollista kertoa varsin laajasti jo aikaisessa vaiheessa.

Sijoittajien kanssa on myös mahdollista käydä keskustelua esimerkiksi sijoitusfoorumeilla, joista on muodostunut sijoittajille tärkeä tietolähde sijoituskohteisiin tutustuessa.

Lue Inderes Oyj:n toimitusjohtaja Mikael Rautasen näkemyksistä listautumisvaiheessa käytävästä dialogista sijoittajien kanssa.

Muita esimerkkejä Inderesin tekemästä viestinnästä ennen listautumista

Blogikirjoitus: Inderes selvittää First North -listautumista ja yhteisöantia

Tarvittavat yhtiöoikeudelliset päätökset add

Osana listautumisprosessia listautuvan yhtiön tulee tehdä erilaisia yhtiöoikeudellisia päätöksiä, joista keskeisimmät ovat seuraavat:

Yhtiön osakkeiden liittäminen arvo-osuusjärjestelmään

Yhtiömuodon muuttaminen julkiseksi osakeyhtiöksi

Yhtiökokouksen kutsumenettelyä koskevan yhtiöjärjestysmääräyksen muuttaminen lain oyj:ltä edellyttämään (ja tarkoituksenmukaiseen) muotoon

Osakkeiden splittaus siten, että suunniteltu valuaatio on linjassa tavoitellun osakekohtaisen hinnan kanssa

Hallitukselle annettava osakeantivaltuutus listautumisannin toteuttamiseksi

Mahdollisten luovutusrajoitusten poistaminen yhtiöjärjestyksestä.

Edellä kuvattujen yhtiökokouspäätösten lisäksi tarvitaan tiettyjä hallituksen päätöksiä prosessin eteenpäin viemiseksi.

Vaihe 3: Listautumisen aloittaminen, aktiivinen markkinointi ja listayhtiöksi tuleminen (n. 2kk)

Listautumisannin myynti add

Listautumisannissa osakkeiden myynti jakautuu kahteen osa-alueeseen, jotka ovat myynti institutionaalisille sijoittajille ja myynti yksityissijoittajille. Markkinoinnissa voidaan hyödyntää osittain samoja materiaaleja molempien striimien osalta, mutta myyntiprosessit poikkeavat toisistaan varsin suuresti.

Myynti ja markkinointi instituutiosijoittajille add

Instituutiosijoittajat ovat ammattisijoittajia. Kuten aikaisemmin on mainittu, instituutiosijoittajille allokoidaan tyypillisesti merkittävä osa listautumisannista. Ensimmäinen tehtävä on instituutiosijoittajien seulonta. Seulonnan tekee investointipankki, jolla on laaja käsitys instituutiosijoittajamarkkinasta sekä kontaktit sijoittajiin. Tavoitteena on löytää instituutiosijoittajia, jotka uskovat listautuvaan yritykseen ja haluavat olla mukana sen kasvutarinassa omistajina.

Markkinointi instituutiosijoittajille aloitetaan tyypillisesti jo useita kuukausia ennen varsinaista listautumista. Institutionaalisia sijoittaja tavataan yleensä ensimmäisen kerran ns. Early look -presentaation yhteydessä. Tämän tapaamisen tarkoituksena on antaa institutionaalisille sijoittajille mahdollisuus kuulla yhtiön tarina sen johdon kertomana. Lisäksi investointipankkiiri on mukana tapaamisessa kertomassa perustietoja suunnitellusta listautumisesta. Tapaamisen jälkeen institutionaalisilta sijoittajilta kerätään palautetta, jota voidaan hyödyntää transaktiostruktuuria suunnitellessa.

Seuraavan kerran institutionaalisia sijoittajia tavataan tyypillisesti laajemman sijoittajaesityksen yhteydessä. Tämän tapaamisen aikana käydään syvällisesti läpi listautuva yhtiö, sen liiketoiminta, strategia ja tavoitteet. Tapaamisen jälkeen aloitetaan ns. ankkuri-sitoumusten neuvottelu. Ankkurisijoittajat sitoutuvat merkitsemään listautuvan yhtiön osakkeita jo ennen varsinaista merkintäaikaa. Ankkurisijoittajilla on tärkeä rooli prosessissa: nimekkäiden ankkureiden mukaan saaminen lisää listautumisen uskottavuutta muiden sijoittajien silmissä. Ankkurisitoumukset pyritään saamaan valmiiksi ennen ITF-päivää (*eng. *Intention to Float, eli päivä, jolloin virallisesti ilmoitetaan siitä että yhtiö suunnittelee listautumista), jotta näiden sijoittajien nimiä voidaan hyödyntää, kun myynti muille institutionaalisille sijoittajille ja yksityissijoittajille alkaa.

Eli osa instituutiosijoittaja-annista allokoidaan ankkurisijoittajille ja osa allokoidaan muille instituutioille, jotka merkitsevät osakkeita merkintäajan aikana. ITF käynnistää instituutiosijoittajille suunnatun laajemman markkinointivaiheen, joka kestää aina merkintäajan loppuun asti. Tänä aikana tavataan ja keskustellaan institutionaalisten sijoittajien kanssa, ja pyrkimyksenä on tietysti saada nämä institutionaaliset sijoittajat merkitsemään osakkeita merkintäaikana. Listautumisannin markkinointi instituutiosijoittajille on tärkeä osa listautumisprojektia, ja sijoittajatapaamiset vaativat johdolta myös paljon aikaa.

Myynti ja markkinointi yksityissijoittajille add

Listautumisannin myynti ja markkinointi yksityissijoittajille käynnistetään tyypillisesti ITF-päivän yhteydessä. Markkinointitoimenpiteet sisältävät sekä perinteistä mediamarkkinointia että sijoittajatapahtumia. Yksityissijoittajamarkkinoinnin kulmakivenä toimii hyvät sijoittajasivut. Sijoittajasivuille kerätään kaikki listautumisannin markkinointimateriaalit ja se toimii sijoittajien pääasiallisena informaatiolähteenä listautumisannin yhteydessä.

Yhtiöesite on tärkein yksittäinen markkinointimateriaali listautumisanneissa. Kaikkien muiden materiaalien tulee pohjautua yhtiöesitteeseen, eikä sijoittajille saa listautumisen markkinoinnin aikana esittää sellaista tietoa mitä yhtiöesitteessä ei ole.

Sijoittajille pidetään tyypillisesti myös ns. roadshow-tapahtuma, jossa yhtiö esittelee toimintaansa sijoittajille. Nykyään roadshow-tapahtumat järjestetään lähes poikkeuksetta webinaareina. Interaktiivinen esitys, jossa sijoittajat saavat kysyä kysymyksiä johdolta toimii loistavana tiedonvälityskanavana yhtiön ja sijoittajien välillä.

Myynti- ja markkinointiprosessi huipentuu merkintäaikaan, jolloin sijoittajat merkitsevät osakkeita merkintäpisteen kautta.

Allokaatio ja listautuminen add

Hyväksytty neuvonantaja (tyypillisesti investointipankki) jättää listalleottohakemuksen merkintäajan alkaessa, ja yrityksen tiedonantovelvollisuus alkaa tällöin. Hakemusta täydennetään jo hyvissä ajoin ennen sen jättämistä, mutta sen varsinainen hyväksyntä saadaan vasta merkintäajan jälkeen kun listautumisen toteutumisesta on päätetty.

Kun merkintäaika loppuu (tai keskeytetään), on luvassa vielä viimeinen pyristys ennen kuin samppanjapullo voidaan korkata. Ensimmäinen päätös merkintäajan loputtua on se, että hallitus päättää toteuttaa listautumisen ja merkintäaikana osakkeelle on syntynyt riittävästi kysyntää, sen jälkeen investointipankki tekee ns. allokaatioehdotuksen, eli laskelman jonka perusteella päätetään kuinka monta osaketta kukin merkitsijä listautuvasta yhtiöstä saa.

Ylimerkintätilanne tarkoittaa sitä, että sijoittajat ovat merkintäaikana merkanneet enemmän osakkeita kuin mitä on ollut tarjolla. Allokaatiossa pohditaan sitä, kuinka tarjolla oleva osakepotti jaetaan merkitsijöiden kesken siten, että jokainen merkkaaja saa osakkeita. Kaikkia sijoittajia pitää tietysti kohdella tasapuolisesti, ja tyypillinen tapa on antaa jokaiselle merkitsijälle jonkin rahasumman edestä osakkeita, ja sitten leikata merkintöjä ylimenevältä osalta jollakin prosentilla.

Hallitus hyväksyy allokaation ja tekee päätöksen listautumisen toteuttamisesta. Tämän jälkeen on vielä edessä osakkeiden rekisteröinti sijoittajien arvo-osuustileille. Liikkeeseenlaskijan asiamies rekisteröi osakkeet, ja tämä prosessi kestää tyypillisesti päivästä pariin päivään. Kun osakkeet on rekisteröity sijoittajien tilille, huipentuu prosessi ensimmäiseen kaupankäyntipäivään ja pörssin kellonsoittotapahtumaan, jossa juhlistetaan listautuvan yhtiön alkavaa pörssitaivalta ja onnistuneesti toteutunutta listautumista.

Listayhtiön elämän aloittaminen add

Listautuminen on yhtiölle usein hieno merkkipaalu. Listautumisen tärkein osa on kuitenkin sen mahdollistama elämä listayhtiönä. Listautumiseen johtaneen projektin aikana yhtiölle on rakennettu valmiudet toimia listayhtiönä ja projektin lopuksi yhtiö pääsee toteuttamaan strategiaansa listayhtiön asemaa hyödyntäen.

Tule testaamaan yrityksesi listautumisvalmius

Tarjoamme listautumista harkitseville yrittäjille ja omistajille riippumattoman näkemyksen pörssilistauksen soveltuvuudesta yrityksen kehitysvaihe, strategia ja omistajien tavoitteet huomioiden.

Noin kahden tunnin tapaamisen ja haastattelun pohjalta annamme riippumattoman näkemyksemme seuraavista asioista:

Listautumisen soveltuvuus yrityksen kehitysvaiheeseen ja strategiaan

Listautumisvalmiuden saavuttamista edellyttävät toimenpiteet

Kuinka rakentaa yrityksen sijoittajatarina

Realistinen aikataulu listautumisvalmiudelle

Keskustelu yhtiön arvoon vaikuttavista keskeisistä tekijöistä

Toivomme sinulta yrityksen normaalien taloustietojen toimittamisen lisäksi lyhyttä esittelyä yrityksestä ja sen strategiasta.

Sovi tapaaminen ja tule testaamaan yrityksesi pitchin toimivuus ammattianalyytikoille!

Listautujan tietopaketin ovat luoneet yhteistyössä:

Yhteystiedot

Thomas Westerholm

thomas.westerholm@inderes.fi

+358 50 541 2211

Porkkalankatu 5, 00180 Helsinki

Vattugatan 17, 5 tr, 111 52 Stockholm