Markkina

Inderesin ensisijainen kohdemarkkina ovat Nasdaq-listatut yhtiöt Ruotsin, Suomen ja Tanskan markkinalla. Arvioimme päätuotteiden markkinapotentiaalimme näillä markkinoilla olevan yli 120 miljoonaa euroa. Kohdemarkkina käsittää tällä hetkellä yli 1200 pörssiyhtiötä, joista Inderes-alustaan yhden tai useamman tuotealueen kautta kytkeytyy yli 400 yhtiötä. Pitkän aikavälin tavoitteena on rakentaa Inderes-toimintamalli kokonaisuudessaan Pohjoismaisille markkinoille: kattava tuotetarjoama pörssiyhtiölle, Inderes-sijoittajamedia ja paikallinen yhteisö.

Kohdemarkkinat

Ruotsi

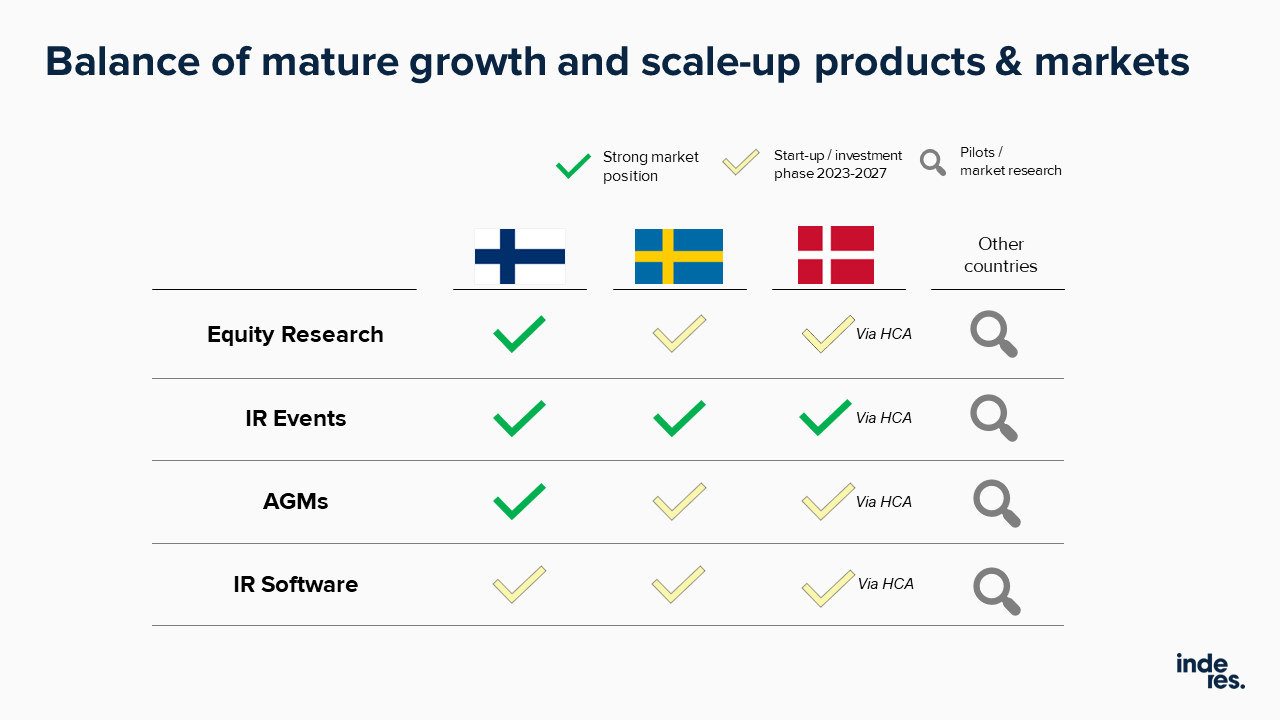

Ruotsin markkina on kooltaan Pohjoismaiden suurin ja toimii tärkeimpänä kasvumarkkinanamme strategiakaudella 2023–2027.

Vuonna 2022 toteutetut Streamfabriken ja Financial Hearings -yrityskauppojen myötä meillä on vahva jalansija Ruotsin IR-tapahtumamarkkinalla. Strategiakaudella 2023–2027 yhtiön tavoitteena on saavuttaa asema tunnettuna sijoittajamediana ja pörssiyhtiöiden IR-kumppanina Ruotsissa.

Suomi

Suomessa tavoitteenamme on tuotetarjoaman kasvattaminen nykyisessä asiakaskunnassa sekä kotimaisen listautumismarkkinan aktiivinen kehittäminen. Tuotealuekohtaisesti omaamme vahvat markkina-asemat osakeanalyysin, yhtiökokousratkaisussa sekä IR-tapahtumissa. IR-ohjelmistot-tuotealue on vielä investointivaiheessa.

Tanska

Tanskassa toimimme strategisen kumppanimme ja osakkuusyhtiö HC Andersen Capitalin kautta. HC Andersen Capital operoi paikallisesti inderes.dk-sijoittajapalvelua ja sen tavoitteena on ottaa Inderesin tuotevalikoimaa käyttöön pörssiyhtiöasiakkailleen.

Markkinatrendit ja kasvuajurit

1. Yksityissijoittajien määrä lisääntyy ja suoran osakesijoittamisen suosio kasvaa

2. Pörssiyhtiöt haluavat panostaa avoimuuteen ja sijoittajaviestintään

3. Digitaaliset kanavat mahdollistavat pörssiyhtiöille tehokkaamman sijoittajaviestinnän

Porkkalankatu 5, 00180 Helsinki

Vattugatan 17, 5 tr, 111 52 Stockholm